回测结果:累计绩效与风险特征对比

(第五部分:实证分析与参数优化)

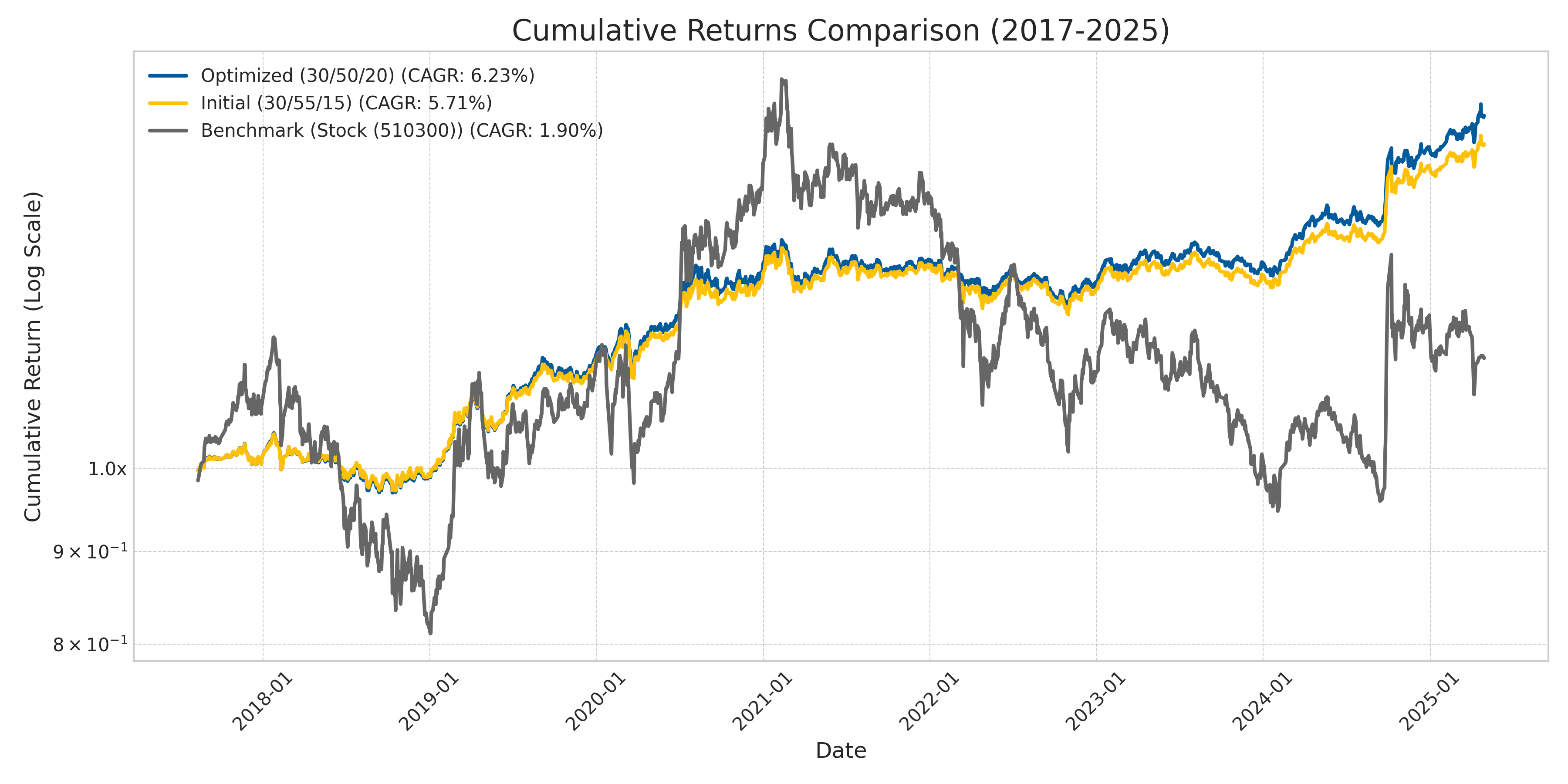

实证检验:不同策略构建下的历史财富轨迹 (2017.08 - 2025.04)

关键实证发现

显著的超额收益

两种本土化全天候策略构建均在长期维度上显著超越同期的沪深300 ETF基准

显著的波动率压缩

全天候策略的净值曲线展现出远低于基准指数的已实现波动率

参数敏感性分析

优化策略(提升黄金配置至20%)在累计绩效上略微优于基准策略

跨周期稳健性验证

全天候策略在样本期内覆盖的A股多轮牛熊转换中展现了较好的市场适应性

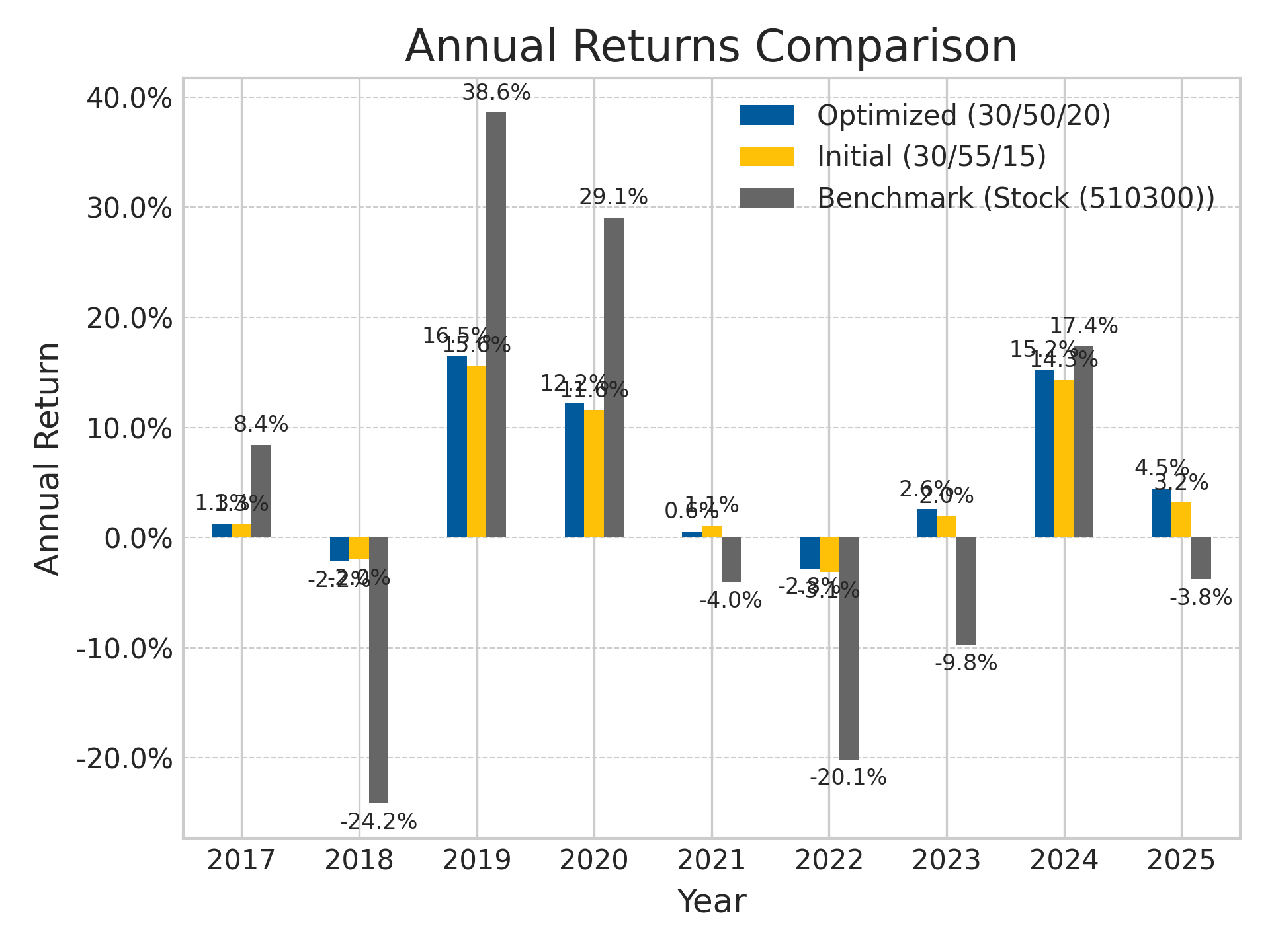

回测结果:年度绩效分解与风险指标分析

(第五部分:实证分析与参数优化)

年度绩效归因:策略在不同市场环境下的表现剖析

核心风险与收益指标汇总 (2017.08 - 2025.04)

| 指标 | 优化策略 (30/50/20) | 基准策略 (30/55/15) | 基准 (510300) |

|---|---|---|---|

| 年化复合增长率 (CAGR) | 6.23% | 5.71% | 1.90% |

| 年化波动率 | 6.45% | 6.19% | 19.88% |

| 最大回撤 (MDD) | -8.42% | -8.10% | -42.16% |

| 夏普比率 | 0.74 | 0.69 | 0.12 |

数据来源:基于Yahoo Finance数据及Python回测计算,假设年化无风险利率 Rf = 1.5%

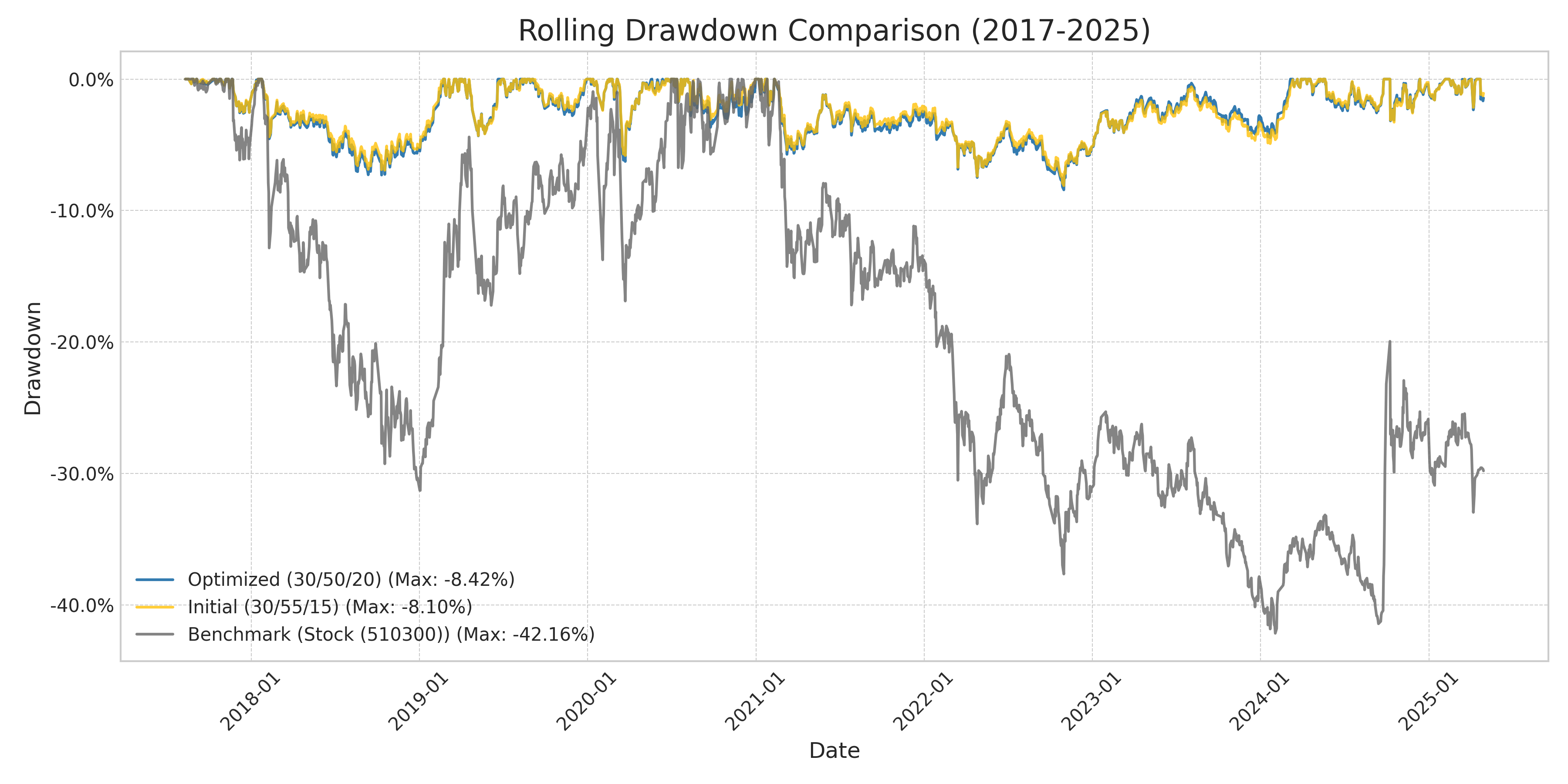

回测结果:下行风险控制能力评估

(第五部分:实证分析与参数优化)

衡量投资组合韧性:策略在市场压力下的最大损失控制能力

关键风险控制特征分析

显著的回撤幅度压缩

全天候策略将最大回撤有效控制在-10%以内,远优于基准指数的-40%+

更快的价值修复周期

从历史回撤低点恢复至前期高点所需的时间周期相对更短

平稳性优势

在控制极端损失、提供更为平稳的投资体验方面具有显著优势

策略变体一致性

基准策略与优化策略在最大回撤控制方面表现出高度相似性