一段话总结

本视频为全天候策略系列第二讲,核心围绕其底层逻辑展开:该策略由桥水基金瑞达利欧提出,旨在为追求长期稳健、厌恶频繁交易的投资者,通过“风险平价、全天候防护、动态再平衡”构建适应全经济周期的组合。其核心是按资产风险贡献而非资金比例配置(如股票波动大少配、债券风险低多配,使两者风险贡献均衡),将经济划分为增长/通胀四象限,配置各象限优势资产(如过热配大宗商品、衰退配长期债券)。数据显示,策略自1970年起年化收益13.8%(优于传统组合9.8%),2008年危机仅跌17%;桥水中国本土化后2024年收益率35%,管理规模550亿。策略强调“不预测天气,打造适应装备”,通过季度调仓实现风险分散,适合追求风险收益平衡的投资者。

思维导图

![图片[1]-全天候策略实战 – 02 – 理论基础-野生量化员](https://quant666.com/wp-content/uploads/2025/05/image-4-1024x314.png?v=1746866636)

详细总结

一、策略核心定位与目标

- 目标人群

- 针对“懒人投资者”:追求长期稳健回报,不想频繁交易,更重视风险与收益平衡。

- 核心需求:穿越经济周期,避免单一资产依赖,在不同宏观环境下均能实现“不差”的表现。

- 核心目标

- 反预测逻辑:承认无法精准预测宏观经济(因市场是复杂动态系统,存在非线性特征与预测误差风险),转而构建“无论晴天雨天都能应对”的投资组合。

- 风险收益平衡:不追求某一环境下的最高收益(如牛市全仓股票),但求在所有环境下均保持稳健,减少大幅波动。

二、三大核心逻辑拆解

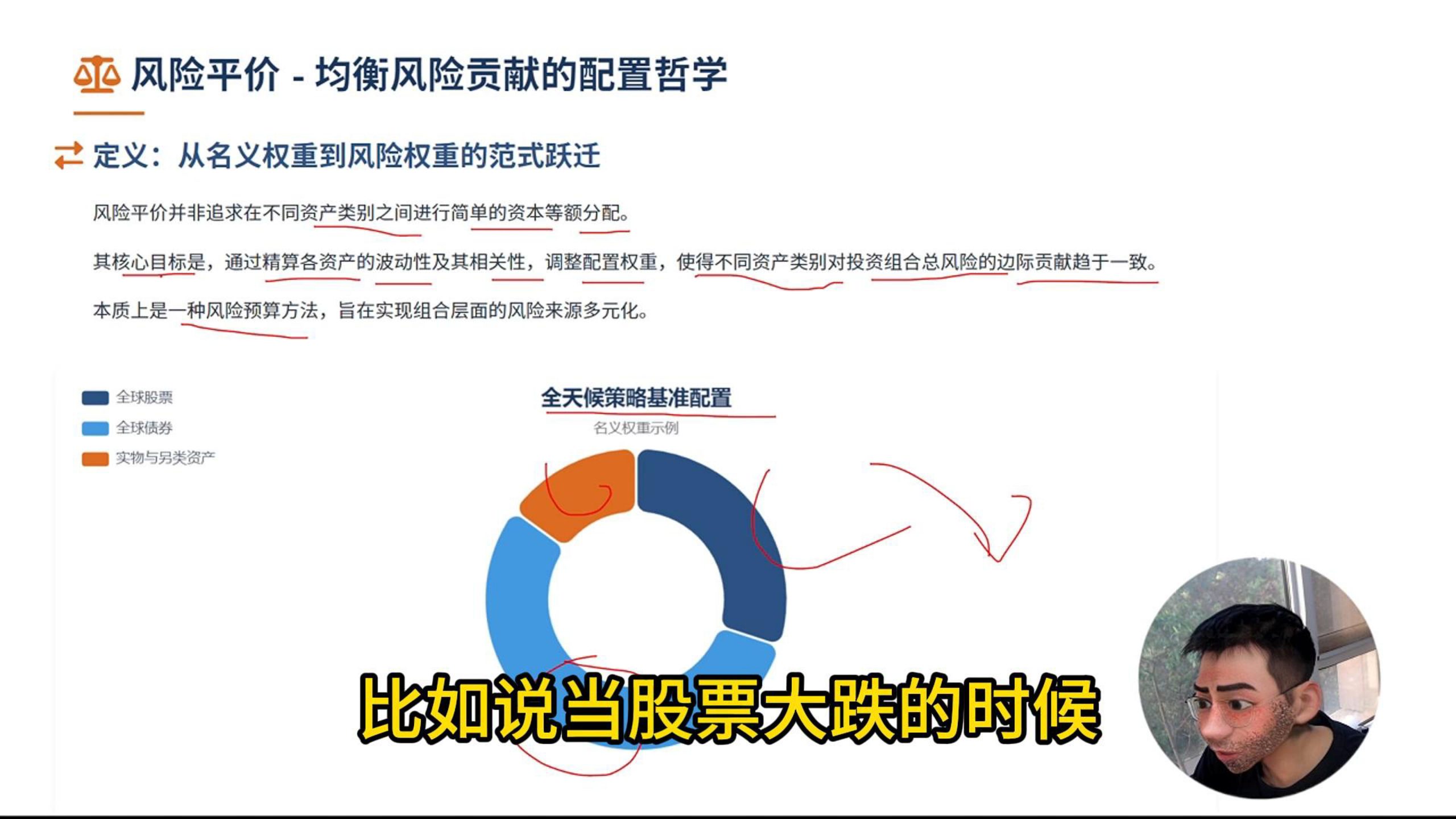

- 风险平价(核心方法)

- 定义:通过计算资产波动性(风险)及相关性,调整配置权重,使各类资产对组合总风险的“边际贡献”趋于一致。

- 与传统分散的区别:

- 传统:按资金比例分散(如50%股票+50%债券),未考虑风险差异。

- 风险平价:高风险资产(如股票)少配资金,低风险资产(如债券)多配资金,最终使两者对总风险的贡献相等(例:股票30%资金、债券55%资金,风险贡献各约30%)。

- 本质:风险预算驱动——先设定总风险(如年波动10%),再分配各资产风险预算,实现“风险公平承担”。

- 全天候防护(宏观应对框架)

- 经济周期四象限划分:象限经济特征对应资产类比第一象限增长↑、通胀↑(过热)大宗商品、部分股票夏天(炎热)第二象限增长↑、通胀↓(舒适)股票、债券春天(舒适)第三象限增长↓、通胀↑(滞胀)黄金等抗通胀资产闷热潮湿第四象限增长↓、通胀↓(衰退)长期债券、现金冬天(寒冷)

- 核心思路:每种资产对应一种“天气”(经济环境),组合需配置各象限的“赢家资产”,如“穿雨衣、带太阳镜、拿雨伞”,无论晴雨均能应对,降低对单一环境的依赖。

- 动态再平衡(执行机制)

- 频率:季度调仓(低频率操作,适合懒人)。

- 目的:随市场波动调整资产权重,维持风险贡献均衡,避免某类资产风险敞口过高(如股票大涨后减少其比例,债券大跌后增加其比例)。

三、数据支撑与本土化实践

- 历史表现数据

- 长期回报:自1970年起,年化收益率13.8%,远超传统组合的9.8%;夏普比率达传统组合2倍,意味着每承担1单位风险可获得更高回报。

- 抗跌性:2008年金融危机,标普500下跌50%,全天候策略仅跌17%,体现“减震器”作用,保护本金安全。

- 桥水中国本土化实践

- 调整策略:删减不适合中国市场的资产(如部分海外标的),增加主动管理以增强收益。

- 成果:2024年以35%的收益率冲进全球对冲基金前十,管理规模超过550亿元,打破外资私募在中国“水土不服”的魔咒,证明策略本土化可行性。

四、反直觉启示与策略优势

- 三大核心启示

- 分散的本质是风险而非资金:传统分散是“资金均分”(如10万买4只股票各2.5万),而全天候是“风险均分”(按资产风险调整资金比例,使风险贡献相等)。

- 接受“不完美”的智慧:牛市中可能跑不赢纯股票组合(因配置了债券等保守资产),但熊市中能大幅少亏,长期看“稳赢”比“偶尔暴赚”更可靠。

- 懒人优势:少操作胜过多操作:季度调仓即可,避免频繁交易的手续费和情绪干扰,历史数据显示其资金曲线平稳,适合普通投资者。

- 本质类比

- 传统投资:像“赌天气”——预测明天晴天就只戴太阳镜,遇下雨则被动。

- 全天候策略:像“准备全套装备”——不管天气如何,都有对应的衣物(资产)应对,牺牲极端环境下的极致收益,换取全周期的体面表现。

五、策略本质与执行要点

- 本质:通过“风险均衡配置”换取“收益穿越周期”,核心是“资产配置的科学性”而非“宏观预测的准确性”。

- 执行关键:理解不同资产对宏观因子的敏感性(如股票对增长敏感、债券对通胀敏感),按风险平价模型分配权重,定期再平衡。

关键问题

1. 全天候策略为何强调“风险平价”而非资金均分?

答案:因不同资产风险(波动性)差异大,如股票波动远高于债券。若按资金均分(如50%股票+50%债券),股票会贡献约80%的总风险,导致组合风险集中于股票,违背分散初衷。风险平价通过调整权重(如30%股票+55%债券),使两者风险贡献均约30%,实现“风险公平承担”,避免单一资产主导风险。

2. 如何理解经济周期“四象限”与资产配置的关系?

答案:四象限按“经济增长”和“通胀”两个维度划分:

- 增长↑+通胀↑(过热):大宗商品(如原油、黄金)和部分周期股受益;

- 增长↑+通胀↓(舒适):股票(企业盈利增长)和债券(通胀下行利好债价)均表现好;

- 增长↓+通胀↑(滞胀):股票和债券双杀,黄金等抗通胀资产成“避风港”;

- 增长↓+通胀↓(衰退):经济低迷,资金流向低风险的长期债券和现金。 策略通过配置各象限优势资产,确保无论经济处于哪个阶段,组合中总有资产表现良好,降低整体波动。

3. 桥水中国的全天候策略本土化做了哪些调整?效果如何?

答案:调整包括:

- 资产筛选:剔除不适合中国市场的海外资产,聚焦本土标的(如国内股票、债券ETF);

- 主动管理增强:在风险平价框架下,通过主动选股或择时提升收益(非纯被动配置)。 效果:2024年实现35%的收益率,跻身全球对冲基金前十,管理规模超550亿元,打破外资私募在中国“难以适应”的困境,证明策略可通过本土化改良有效落地。

4. 为什么说全天候策略的“懒人优势”是一种反直觉优势?

答案:传统认知中,频繁交易(如择时、选股)被认为能创造收益,但实际多数投资者因情绪或手续费导致收益不佳。全天候策略反其道而行之,仅季度调仓:

- 减少交易成本:避免高频交易的手续费和滑点损耗;

- 避免情绪干扰:低频率操作减少追涨杀跌,纪律性执行风险再平衡;

- 数据验证:历史回测显示其资金曲线平稳,长期收益优于多数主动管理型投资者,体现“少操作反而更优”的反直觉优势。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容