本⽂系统评估技术分析在A股市场的实际表现和理论基础, 探讨其有效性和局限性, 为 投资决策提供科学依据。

![图片[1]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/image-45-1024x375.png?v=1747896736)

本⽂将从理论根基⼊⼿ , 先剖析技术分析的核⼼理论框架及其与市场效率假说的内在⽭ 盾, 为后续实证研究奠定逻辑基础。

技术分析的理论基础与市场效率假设

道⽒理论 – 技术分析的基⽯

作为技术分析的理论源头, 道⽒理论的六⼤原则构建了价格趋势分析的基本范式由查尔 斯·道于19世纪末创⽴ , 是现代技术分析的理论框架和⽅法论基础。

道⽒理论六⼤核⼼原则

. 市场具有三种趋势, 主要趋势、 次要趋势和短期趋势

. 市场有三个阶段, 积累阶段、 公众参与阶段和派发阶段

. 市场平均值互相确认, ⾄少需要两个主要市场指数确认趋势

. 成交量确认趋势, 上升趋势中成交量增加, 下降趋势中成交量降低

. 趋势持续直到明确反, 转趋势具有持续性, 直到有明确信号表明其结束

. 价格包含所有信息, 市场价格已反映所有基本⾯因素和市场新闻

![图片[2]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/word-image-952-5.png)

市场效率与技术分析的⽭盾

上述道⽒理论框架在⾯对市场效率假说时, 其有效性⾯临根本性质疑。 弱式效率市场假 说认为价格已反映所有历史信息, 理论上挑战了基于历史价格的技术分析有效性。

理论⽭盾点

. EMH认为市场价格已完全反映所有信息, 技术分析则认为存在可识别模式 . EMH假设投资者理性, 技术分析则认为投资者情绪可导致价格偏离价值

. EMH强调信息充分性, 技术分析更关注市场情绪和投资者⼼理

实证研究发现

. 全球研究表明技术分析在某些市场和时期能产⽣超额回报

. 市场效率与技术分析盈利性呈负相关, 市场效率越低, 技术分析潜⼒越⼤ . 在危机时期和情绪极端时, 技术分析往往表现更为出⾊

![图片[3]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/word-image-952-6.png)

A股市场的制度环境与投资者⾏为特征

理论的普适性需在特定市场环境中经受检验。 A 股市场独特的制度设计与投资者结构, 将从根本上影响技术分析的实践效果, 这正是连接理论探讨与实证研究的关键桥梁。

![图片[4]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/image-47-459x1024.png?v=1747896792)

![图片[5]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/image-46-459x1024.png?v=1747896772)

技术分析⼯具在A股市场的量化实证研究

基于对 A 股市场特性的认知, 我们需要通过量化实证来检验理论的实践价值。 以下将通过构建策略模型与回测系统, 对主流技术指标进⾏系统化验证 — 这些代码实现不仅是⽅法展⽰ , 更是理论落地的必要环节。

趋势跟踪类指标 :移动平均线收敛发散指标( MACD)

震荡指标: 相对强弱指标( RSI)、 随机指标( KDJ)

波动性指标: 布林带( Bollinger Bands)

量价指标: 能量潮( OBV)、 成交量变化率(VR)

#!/usr/bin/env python3

# -*- coding: utf-8 -*-

"""

技术分析策略回测系统

"""

import os

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from datetime import datetime

import json

# 设置matplotlib中文显示

plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号

# 设置数据目录

DATA_DIR = '../data'

RESULTS_DIR = '../results'

os.makedirs(RESULTS_DIR, exist_ok=True)

class TechnicalStrategy:

"""技术分析策略基类"""

def __init__(self, name):

self.name = name

self.positions = None

self.returns = None

def generate_signals(self, data):

"""生成交易信号,子类必须实现此方法"""

raise NotImplementedError("子类必须实现generate_signals方法")

def backtest(self, data, initial_capital=100000.0):

"""

回测策略

参数:

data: DataFrame, 包含价格和技术指标数据

initial_capital: float, 初始资金

返回:

DataFrame: 包含回测结果的DataFrame

"""

# 生成交易信号

signals = self.generate_signals(data)

# 创建回测结果DataFrame

results = pd.DataFrame(index=data.index)

results['signal'] = signals

results['close'] = data['close']

# 计算持仓

# 1表示持有,0表示空仓,-1表示做空(如果允许)

results['position'] = signals.shift(1)

results['position'].fillna(0, inplace=True)

# 计算每日收益

results['returns'] = data['close'].pct_change()

results['strategy_returns'] = results['position'] * results['returns']

# 计算累计收益

results['cumulative_returns'] = (1 + results['returns']).cumprod()

results['cumulative_strategy_returns'] = (1 + results['strategy_returns']).cumprod()

# 计算资金曲线

results['capital'] = initial_capital * results['cumulative_strategy_returns']

# 保存结果

self.positions = results['position']

self.returns = results['strategy_returns']

return results

def evaluate(self, results):

"""

评估策略表现

参数:

results: DataFrame, 回测结果

返回:

dict: 包含评估指标的字典

"""

# 计算年化收益率

total_days = len(results)

annual_return = results['cumulative_strategy_returns'].iloc[-1] ** (252 / total_days) - 1

# 计算夏普比率

daily_returns = results['strategy_returns']

risk_free_rate = 0.03 / 252 # 假设无风险年化收益率为3%

excess_returns = daily_returns - risk_free_rate

sharpe_ratio = np.sqrt(252) * excess_returns.mean() / excess_returns.std()

# 计算最大回撤

cumulative_returns = results['cumulative_strategy_returns']

max_drawdown = (cumulative_returns / cumulative_returns.cummax() - 1).min()

# 计算胜率

win_rate = len(daily_returns[daily_returns > 0]) / len(daily_returns[daily_returns != 0])

# 计算盈亏比

profit_loss_ratio = abs(daily_returns[daily_returns > 0].mean() / daily_returns[daily_returns < 0].mean())

# 计算信息比率

benchmark_returns = results['returns']

tracking_error = (daily_returns - benchmark_returns).std() * np.sqrt(252)

information_ratio = (annual_return - (results['cumulative_returns'].iloc[-1] ** (

252 / total_days) - 1)) / tracking_error if tracking_error != 0 else 0

# 计算索提诺比率

downside_returns = daily_returns[daily_returns < 0]

sortino_ratio = np.sqrt(252) * daily_returns.mean() / downside_returns.std() if len(downside_returns) > 0 else 0

# 计算卡玛比率

calmar_ratio = annual_return / abs(max_drawdown) if max_drawdown != 0 else 0

# 汇总评估指标

evaluation = {

'strategy': self.name,

'total_return': results['cumulative_strategy_returns'].iloc[-1] - 1,

'annual_return': annual_return,

'sharpe_ratio': sharpe_ratio,

'max_drawdown': max_drawdown,

'win_rate': win_rate,

'profit_loss_ratio': profit_loss_ratio,

'information_ratio': information_ratio,

'sortino_ratio': sortino_ratio,

'calmar_ratio': calmar_ratio

}

return evaluation

def plot_results(self, results, save_path=None):

"""

绘制回测结果图表

参数:

results: DataFrame, 回测结果

save_path: str, 保存路径,如果为None则显示图表

"""

plt.figure(figsize=(14, 10))

# 绘制策略收益曲线

plt.subplot(2, 1, 1)

plt.plot(results.index, results['cumulative_returns'], 'b-', label='买入持有')

plt.plot(results.index, results['cumulative_strategy_returns'], 'r-', label=f'{self.name}策略')

plt.title(f'{self.name}策略回测结果')

plt.xlabel('日期')

plt.ylabel('累计收益')

plt.legend()

plt.grid(True)

# 绘制买卖信号

plt.subplot(2, 1, 2)

plt.plot(results.index, results['close'], 'k-', label='收盘价')

# 标记买入信号

buy_signals = results[results['signal'] == 1].index

sell_signals = results[results['signal'] == -1].index

plt.plot(buy_signals, results.loc[buy_signals, 'close'], '^', markersize=10, color='g', label='买入信号')

plt.plot(sell_signals, results.loc[sell_signals, 'close'], 'v', markersize=10, color='r', label='卖出信号')

plt.title('交易信号')

plt.xlabel('日期')

plt.ylabel('价格')

plt.legend()

plt.grid(True)

plt.tight_layout()

if save_path:

plt.savefig(save_path)

plt.close()

else:

plt.show()

class MovingAverageCrossStrategy(TechnicalStrategy):

"""移动平均线交叉策略"""

def __init__(self, short_window=5, long_window=20):

super().__init__(f"MA交叉策略({short_window},{long_window})")

self.short_window = short_window

self.long_window = long_window

def generate_signals(self, data):

signals = pd.Series(0, index=data.index)

# 金叉买入,死叉卖出

signals[data[f'MA{self.short_window}'] > data[f'MA{self.long_window}']] = 1

signals[data[f'MA{self.short_window}'] <= data[f'MA{self.long_window}']] = 0

return signals

class MACDStrategy(TechnicalStrategy):

"""MACD策略"""

def __init__(self):

super().__init__("MACD策略")

def generate_signals(self, data):

signals = pd.Series(0, index=data.index)

# MACD线上穿信号线买入,下穿信号线卖出

signals[(data['MACD'] > data['MACD_signal']) & (data['MACD'].shift(1) <= data['MACD_signal'].shift(1))] = 1

signals[(data['MACD'] < data['MACD_signal']) & (data['MACD'].shift(1) >= data['MACD_signal'].shift(1))] = 0

# 填充信号

signals = signals.replace(0, np.nan).ffill().fillna(0)

return signals

class RSIStrategy(TechnicalStrategy):

"""RSI策略"""

def __init__(self, overbought=70, oversold=30):

super().__init__(f"RSI策略({oversold},{overbought})")

self.overbought = overbought

self.oversold = oversold

def generate_signals(self, data):

signals = pd.Series(0, index=data.index)

# RSI低于超卖线买入,高于超买线卖出

signals[(data['RSI'] < self.oversold) & (data['RSI'].shift(1) >= self.oversold)] = 1

signals[(data['RSI'] > self.overbought) & (data['RSI'].shift(1) <= self.overbought)] = 0

# 填充信号

signals = signals.replace(0, np.nan).ffill().fillna(0)

return signals

class BollingerBandsStrategy(TechnicalStrategy):

"""布林带策略"""

def __init__(self):

super().__init__("布林带策略")

def generate_signals(self, data):

signals = pd.Series(0, index=data.index)

# 价格触及下轨买入,触及上轨卖出

signals[(data['close'] <= data['BB_lower']) & (data['close'].shift(1) > data['BB_lower'].shift(1))] = 1

signals[(data['close'] >= data['BB_upper']) & (data['close'].shift(1) < data['BB_upper'].shift(1))] = 0

# 填充信号

signals = signals.replace(0, np.nan).ffill().fillna(0)

return signals

class KDJStrategy(TechnicalStrategy):

"""KDJ策略"""

def __init__(self, overbought=80, oversold=20):

super().__init__(f"KDJ策略({oversold},{overbought})")

self.overbought = overbought

self.oversold = oversold

def generate_signals(self, data):

signals = pd.Series(0, index=data.index)

# K线上穿D线且在超卖区买入,K线下穿D线且在超买区卖出

signals[(data['K'] > data['D']) & (data['K'].shift(1) <= data['D'].shift(1)) & (data['K'] < self.oversold)] = 1

signals[

(data['K'] < data['D']) & (data['K'].shift(1) >= data['D'].shift(1)) & (data['K'] > self.overbought)] = 0

# 填充信号

signals = signals.replace(0, np.nan).ffill().fillna(0)

return signals

def run_backtest():

"""运行回测"""

# 获取所有股票数据文件

stock_files = [f for f in os.listdir(DATA_DIR) if f.endswith('_with_indicators.csv')]

# 创建策略列表

strategies = [

MACDStrategy(),

RSIStrategy(),

BollingerBandsStrategy(),

KDJStrategy()

]

# 存储所有评估结果

all_evaluations = []

# 对每只股票进行回测

for stock_file in stock_files:

symbol = stock_file.split('_')[0]

print(f"回测 {symbol} 的策略表现...")

# 读取股票数据

data = pd.read_csv(os.path.join(DATA_DIR, stock_file), index_col='date', parse_dates=True)

# 对每个策略进行回测

for strategy in strategies:

try:

# 回测策略

results = strategy.backtest(data)

# 评估策略

evaluation = strategy.evaluate(results)

evaluation['symbol'] = symbol

all_evaluations.append(evaluation)

# 绘制回测结果图表

save_path = os.path.join(RESULTS_DIR,

f"{symbol}_{strategy.name.replace(' ', '_').replace('(', '').replace(')', '')}_backtest.png")

strategy.plot_results(results, save_path)

print(f" {strategy.name} 回测完成")

except Exception as e:

print(f" {strategy.name} 回测失败: {str(e)}")

# 将所有评估结果保存为CSV

if all_evaluations:

evaluations_df = pd.DataFrame(all_evaluations)

evaluations_df.to_csv(os.path.join(RESULTS_DIR, 'all_strategy_evaluations.csv'), index=False)

# 计算每个策略在所有股票上的平均表现

strategy_avg = evaluations_df.groupby('strategy').mean(numeric_only=True)

strategy_avg.to_csv(os.path.join(RESULTS_DIR, 'strategy_average_performance.csv'))

print("所有策略回测完成!")

return evaluations_df, strategy_avg

else:

print("回测失败,没有有效的评估结果。")

return None, None

if __name__ == "__main__":

evaluations_df, strategy_avg = run_backtest()

上述策略构建逻辑将在多市场状态下接受检验。 事实上, 市场⽜熊切换与震荡波动的不 同阶段, 正是技术分析有效性差异的天然试验场。

![图片[6]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/word-image-952-14.png)

![图片[7]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/word-image-952-15.png)

![图片[8]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/word-image-952-16.png)

技术分析在不同市场状态下的表现

实证结果表明, 技术指标的有效性与市场状态呈现强相关性。 这一发现促使我们进一步 思考: 如何基于市场环境动态优化策略? 以下将从策略改进的视角, 探索提升技术分析 实⽤性的路径。

⽜市表现

趋势跟随型技术指标表现优异, 做多策略年化收益可达17-32%。

. MACD” ⻓ “交易策略收益率显著 . 移动平均线突破信号可靠性⾼

. 超买超卖指标可能⻓期处于超买区

熊市表现

趋势跟随型技术指标仍然有效, 做空策略年化收益可达19-28%。

. MACD”短”交易策略表现突出 . 反弹结束点识别准确率提⾼

. 超卖指标可能产⽣过早买⼊信号

震荡市表现

技术指标有效性显著下降, 年化收益普遍为负, 假信号较多。

. 趋势跟随型指标频繁产⽣假信号

. 区间突破型指标相对有效

. 需降低交易频率避免过度交易

![图片[9]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/image-48-1024x947.png?v=1747896837)

基于技术分析的投资策略优化

策略优化的终极⽬标是形成适配 A 股特性的分析框架。 在总结前⽂研究发现的基础上, 我们需要为不同类型投资者提供可操作的建议, 并展望技术分析与新兴⽅法的融合可能。

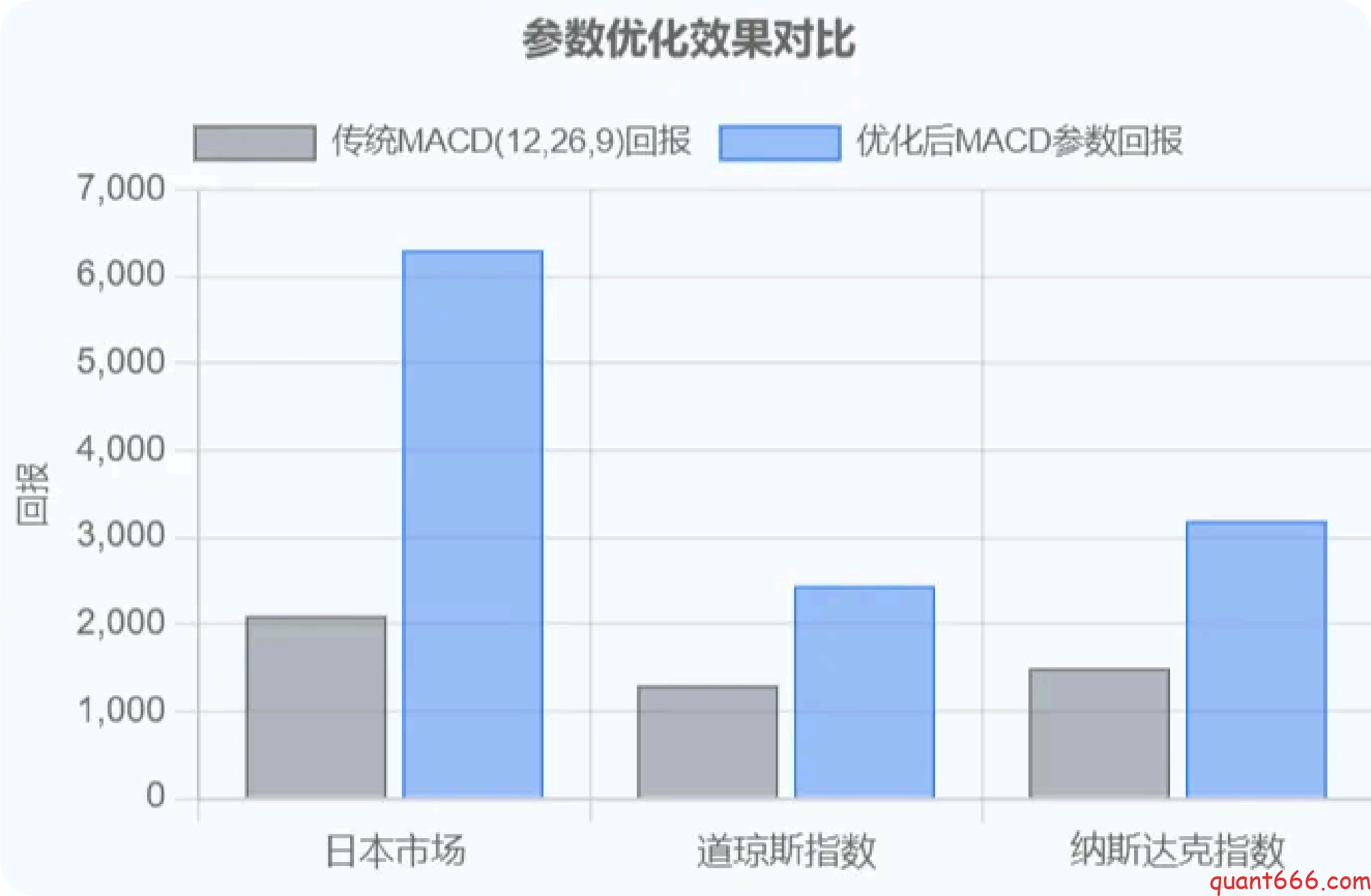

参数优化策略

遗传算法优化 通过模拟⾃然选择和遗传变异过程, 寻找技术指标的最优参数组合, 显著 提⾼指标预测能⼒ 。

优化流程

1. 定义适应度函数( 收益率/夏普⽐率等)

2. 随机⽣成初始参数组合种群

3. 通过选择、 交叉和变异⽣成新种群

4. 迭代计算直⾄收敛或达到预定次数

5. 验证样本外表现确保⽆过拟合

机器学习优化

利⽤神经⽹络、 ⽀持向量机等机器学习⽅法⾃动调整技术指标参数, 提⾼预测准确性。

![图片[10]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/word-image-952-20-1024x669.png?v=1747893771)

组合策略优化

多指标组合策略

结合不同类型的技术指标, 互补各⾃优势, 提⾼交易信号可靠性。

多时间框架策略

在不同时间周期应⽤技术指标, 过滤短期噪⾳ , 把握主要趋势。

适应A股市场的技术分析框架

考虑T+1机制 调整信号⽣成规则避免⽇内频繁交易, 考虑”夜间回报为负”现象对技术指标的⼲扰。

应对涨跌停板 对价格突破信号进⾏谨慎评估, 利⽤成交量配合确认突破的有效性, 避免 涨跌停板形成的假号。

整合投资者⾏为 结合市场情绪指标, 识别⽺群效应导致的过度买卖, 在极端情绪状态下寻找反转机会。

![图片[11]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/word-image-952-22.png)

结论与投资建议

主要研究结论

综合理论分析与实证结果, 技术分析在 A 股市场的应⽤呈现鲜明的 “ 有效性 – 局限性 ” ⼆元特征。 这⼀结论为投资者决策提供了科学依据, 也为后续研究指明了⽅向。

.

. MACD、 KDJ和RSI等主要指标均显⽰出⼀定预测能⼒ , 尤其在趋势明确的市场中

. T+1交易机制和涨跌停板制度对技术分析信号的准确性产⽣显著影响

. 投资者⾏为( ⽺群效应、情绪化交易) 既为技术分析提供机会也增加假信号风险

. 技术分析在⽜熊市中表现较好, 在震荡市中有效性显著降低

. 参数优化和组合策略可显著提⾼技术分析有效性, 如MACD与RSI组合胜率可达84%

![图片[12]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/word-image-952-24.png)

针对不同投资者的建议

上述研究结论需要转化为可落地的投资指南。 ⽽站在学术研究的角度, 技术分析与其他 分析范式的融合创新, 将是未来极具潜⼒的探索领域。 针对不同投资者给出以下建议。

散户投资者

. 理解市场特性, 选择适合的技术指标

. 采⽤多指标组合策略, 减少假信号

. 考虑市场状态, 调整交易策略

. 严格控制风险, 设置⽌损位

. 避免过度交易, 关注交易成本

机构投资者

. 建⽴系统化的技术分析框架

. 利⽤量化⼯具, 提⾼分析效率

. 结合基本⾯分析, 形成综合判断

. 关注市场微观结构, 把握交易机会

. 建⽴严格的风险管理体系

分析师/研究者

. 深⼊研究A股市场的特殊性

. 探索参数优化的新⽅法

. 开发适应不同市场状态的策略

. 研究投资者⾏为对技术分析的影响

. 验证和改进技术分析⽅法

![图片[13]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/word-image-952-25.png)

研究展望

随着⾦融市场与技术⼿段的迭代发展, 技术分析的研究边界正在不断拓展。 下⾯的展望 不仅是对学术前沿的探索, 更是对技术分析实践价值的深层挖掘。

多⽅法结合研究: 探索技术分析与基本⾯分析、情绪分析和宏观经济分析的结合

⼈⼯智能应⽤: 深度学习预测价格⾛势、 ⾃然语⾔处理分析市场情绪

投资者⾏为研究: 考察⽺群效应、情绪化交易、 认知偏差对技术分析的影响

![图片[14]-技术分析在国内⾦融市场的应⽤研究-野生量化员](https://quant666.com/wp-content/uploads/2025/05/word-image-952-26.png)

暂无评论内容